Il 1 gennaio 2015 è entrata in vigore la nuova riforma fiscale, che prevede una generale riduzione della imposta sui redditi delle persone fisiche: dato l’elevato numero di richieste di spiegazioni che riceviamo, abbiamo pensato di specificare in questo articolo le principali novità che riguardano la IRPF, l’imposta sul reddito delle persone fisiche.

Il 1 gennaio 2015 è entrata in vigore la nuova riforma fiscale, che prevede una generale riduzione della imposta sui redditi delle persone fisiche: dato l’elevato numero di richieste di spiegazioni che riceviamo, abbiamo pensato di specificare in questo articolo le principali novità che riguardano la IRPF, l’imposta sul reddito delle persone fisiche.

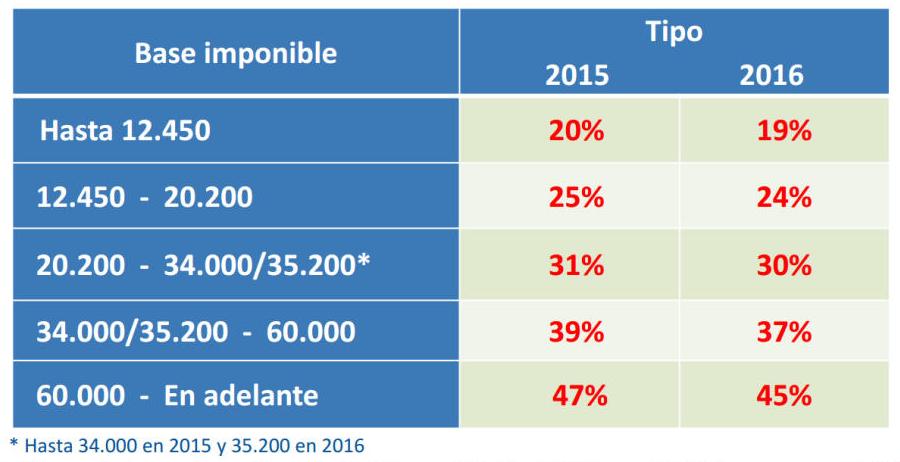

Nella nuova IRPF (come stabilito in questo BOE) gli scaglioni contributivi si riducono da sette a cinque. La quota minima impositiva passa dal 24,75% al 20% nel 2015 e al 19% nel 2016 su una base imponibile di 12.450 €, mentre la quota massima passa dal 52% al 47% nel 2015 al 45% nel 2016. Nello schema che potete vedere qui sotto potete capire il livello di tassazione calcolata sulla base imponibile.

Semplice? Niente affatto, perché per la particolarità dello stato spagnolo (fatto di autonomie regionali), ogni regione autonoma può legiferare sul 50% della IRPF nazionale: ciò significa che il 50% della contribuzione finisce nelle casse statali, mentre l’altro 50% in quelle regionali, come stabilisce la “Ley Orgánica de Financiación de las Comunidades Autónoma”.

Aggregando i dati statali e regionali, si può notare come alcune comunità autonome come quella di Madrid applicheranno una quota minima impositiva del 19% sui redditi fino a 12.450€, mentre in Andalusia l’imposizione è del 21,50% (dunque più cara). Per capire con esattezza quale sarà la percentuale di IRPF da pagare, occorre capire quale è la base imponibile al netto delle deduzioni previste e applicare il “tipo aggregado”, ovvero la media che risulta dalla quota statale e quella regionale.

I nostri calcoli indicano che nel 2015 l’imposizione fiscale minore si avrà nelle comunità autonome che (guarda caso?) celebreranno le elezioni (ad eccezione della Navarra), mentre in quelle dove le elezioni sono già state realizzate (Catalunya, Andalusia, Galizia e Paesi Baschi che rappresentano circa un terzo della popolazione spagnola) i contribuenti pagheranno una IRPF leggermente superiore alla media nazionale (anche se in Andalusia, per alcune classi di reddito, l’imposizione può essere leggermente inferiore rispetto alla media nazionale).

Quello che è certo e che vale a livello nazionale è che i redditi inferiori a 12.450 € annuali non pagheranno IRPF, saranno dunque totalmente esenti.

{kind=link}